首页

首页开云官网切尔西赞助商吨价也出现了上市以来初次下滑-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

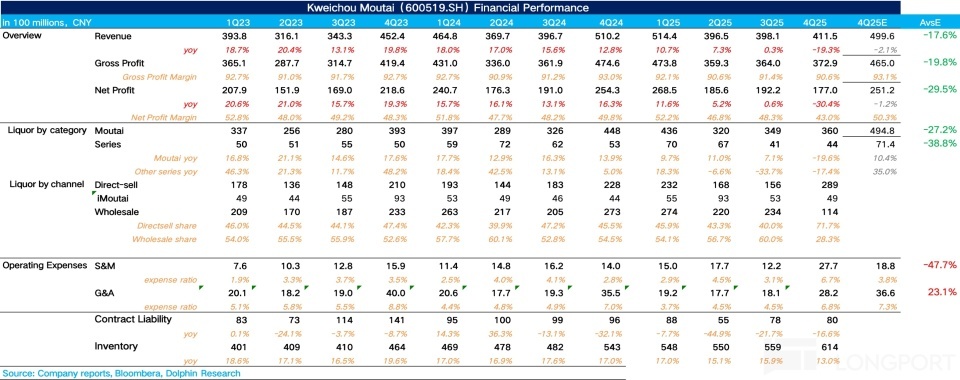

北京时刻 4 月 16 日晚间,“花费一哥” 贵州茅台(600519.SH)发布了 2025 年 Q4 功绩,阐发不足商场预期,中枢重点如下:$贵州茅台(600519.SH)

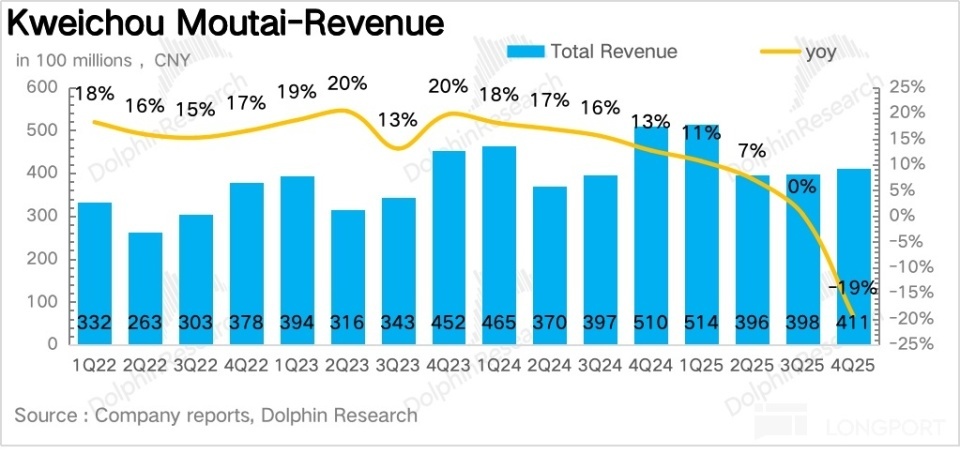

1、全体功绩负增长:四季度茅台共终了营收 412 亿元,同比下落 19.3%。从节律上看,四季度行动传统兴致上的白酒花费旺季(中秋&国庆)、疏导经销商冲任务、春节前置备货等成分,一般是全年收入占比最多的节点,而本年四季度反而成为了茅台阐发最弱的一个季度,中枢在于为了稳住批价底线、透澈出清渠谈职守,茅台在 12 月进行了大刀阔斧的渠谈控货,为 2026 年全面商场化阅兵腾出弹性。

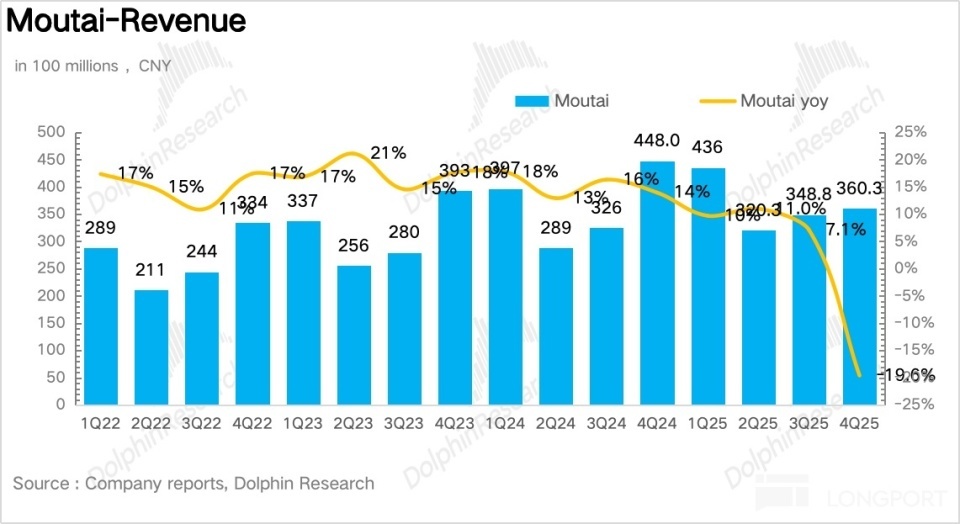

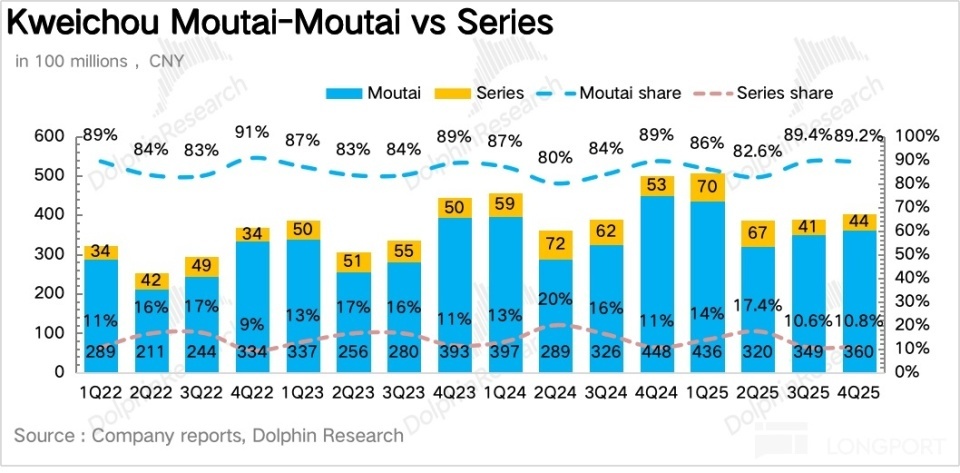

2、茅台酒:非标酒成为连累项。4Q25 茅台酒终了营收 360 亿元,同比下落 20%,中枢在于茅台年末大幅削减了传统经销商的筹算内配额,保价舍量。量价拆分看,2025 年全年茅台酒终了销量 4.7 万吨,同比增长 1%,吨价也出现了上市以来初次下滑,主要在于茅台大幅削弱了高吨价非标酒的投放。

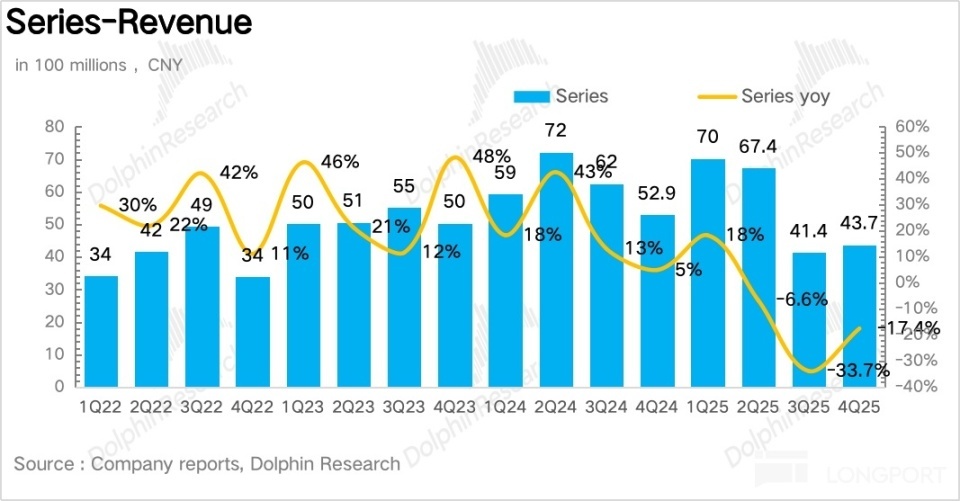

3、系列酒:1935“阵痛期” 接近尾声。系列酒终了营收 44 亿元,同比下落 17.4%,较 Q3 降幅有所收窄。天然王子/迎宾等群众带价盘倒挂与库存出清未十足收尾,但系列酒经过前期合手续去库、渠谈基本总结健康水位,疏导末端动销环比改善,海豚君忖度四季度阐发较三季度权贵缔造,成为系列酒端最主要的复旧力量。2026 年跟着 1935 再行订价、渠谈库存出清,系列酒有望回反正增长轨谈。

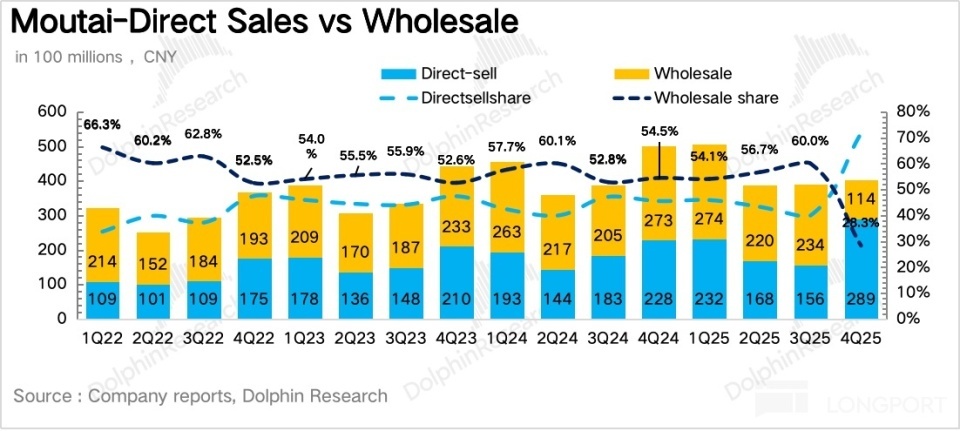

4、直营占比大幅拉升。从渠谈结构来看,4Q25 茅台直营渠谈终了营收 289 亿元,同比增长 27%,占比阶段性拉高到 72%。在 i 茅台简直不孝敬收入的情况下(i 茅台里面阅兵)海豚君忖度茅台把部分底本流向批发渠谈的配额投向了企业团购、线下自营体验店等直营渠谈。

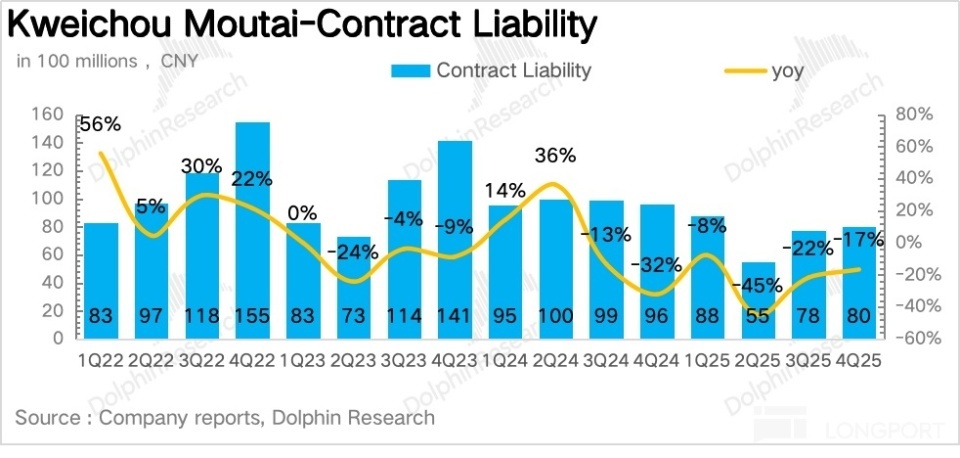

5、公约欠债下滑幅度环比收窄:从 “蓄池塘” 公约欠债项看,收敛四季度末茅台公约欠债为 80 亿元,趋势上看环比二季度的下滑幅度逐季收窄,除了公司对非飞天家具洞开银行承兑回款,缩小了经销商的资金门槛外,也讲明了经销商的打款意愿正在企稳。

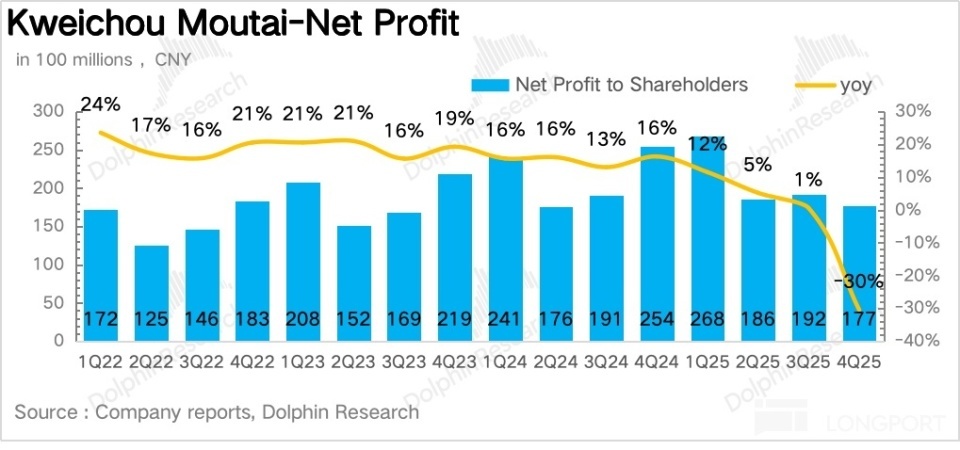

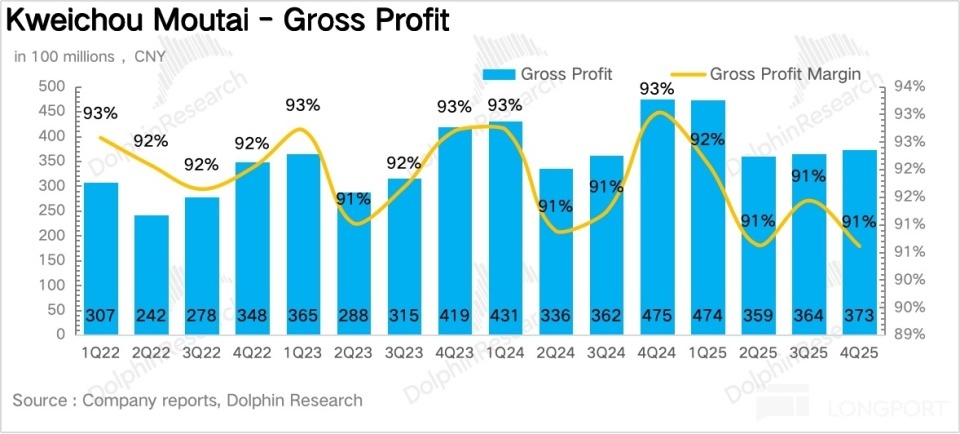

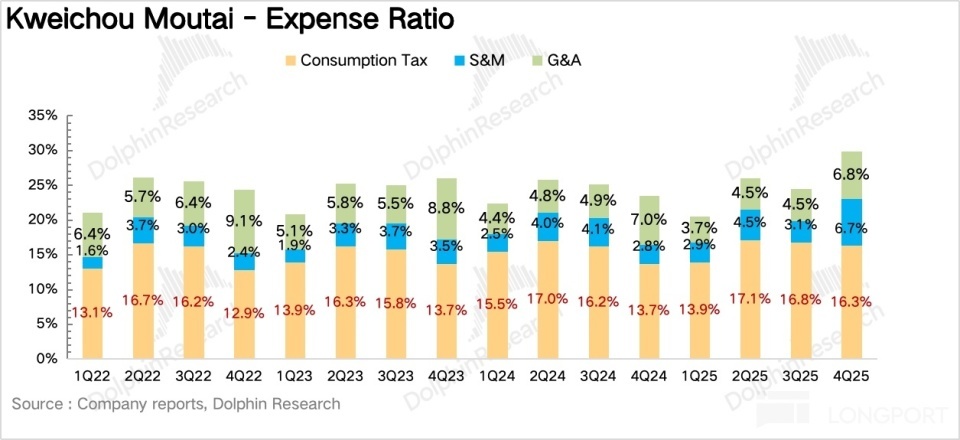

6、营销用度大幅擢升,盈利身手下滑。由于高毛利非标酒占比大幅下滑,四季度茅台毛利率同比下滑 2.4pct 达到 90.6%。用度投放上,由于茅台在四季度集结结算了一批专卖店升级(第三代文化体验馆)的装修补贴和斥地采购费,并加大了地推和品鉴会的频率,销售用度率大幅擢升 3.9pct 达到 6.7%.,管制用度率全体保合手巩固。最终茅台终了净利润 177 亿元,同比下落 30%,不足预期。

7、财务中枢信息一览

海豚君全体不雅点:

关于 Q4 的功绩,海豚君此前分析过,为了开释渠谈压力,茅台在 Q3 就驱动主动放慢,Q4 进一步减速发货节律,12 月更是顺利晓示非标减量 30%-50%、罢手珍品供应,并下调杰作茅台和 1935 的出厂价。一系列"自我立异"式的调理,再加上茅台也莫得像往年在 12 月-1 月技术显露功绩预报,基本不错推断出茅台四季度的功绩不会好。只不外最终功绩的下滑幅度如实也超出了海豚君的预期,但其实也侧面响应出茅台情状主动点破泡沫、干扰 “报表可贵”,矍铄商场化阅兵的决心(下文防卫分析)

站在现时节点,海豚君以为茅台最大的矛盾并不是短期功绩,而是年底这轮商场化阅兵能否的确重塑茅台异日的增长阵势,底下,海豚君针对茅台的两大枢纽阅兵动作和世界共享一下见地:

1、重塑 i 茅台的定位

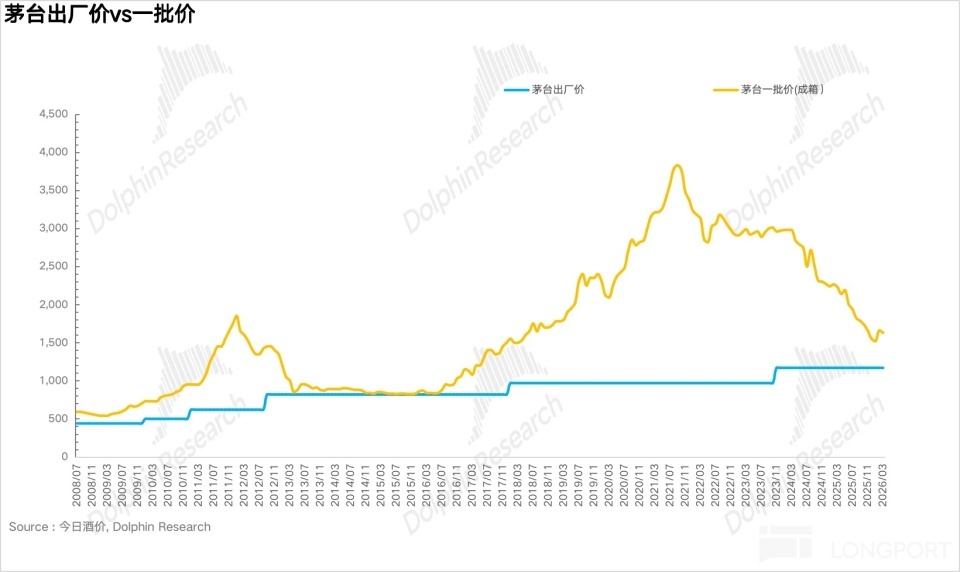

12 月底,茅台晓示 i 茅台将在 2026 年 1 月 1 日起上线 53 度 500ml 飞天茅台,订价 1499 元,面向全体花费者洞开抢购,这亦然飞天茅台初次在官方数字平台常态化销售,并连接上线了 2019-2024 年次新飞天(梯度订价 1,909-2,649 元)、杰作、生肖、陈年等全系家具,终领会茅台酒全品类的线上直销隐匿。与此同期,从下图不错看到 i 茅台对全线非标家具的零卖引导价进行了大幅下调。

在海豚君看来,这一阅兵背后的枢纽在于茅台试图处理往日十年最大的结构性矛盾——品牌方与末端花费者之间的"断联",在往日的销售链条里,茅台实质上只可收敛出厂价,无法收敛末端成交价,也无法字据真实需求调度供给。

岂论所以 1499 元上线飞天茅台,如故把非标家具大幅降价(此前严重虚高),实质上王人是为了配置的确的官方价钱锚,拿回了末端订价权。即便传统经销渠谈依然存在,经销商也很难再能支配货源、操控预期,而是在官方价钱锚的拘谨下随行就市。

从恶果上看,字据调研信息,仅 2026 年 1 月 i 茅台渠谈孝敬营收就最初 100 亿元(特地于往日半年的营收),这也讲明了茅台不是"卖不动",而是往日的渠谈阵势把多量真实花费者挡在了门外。

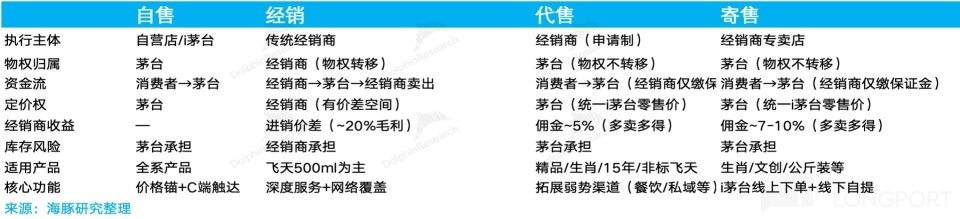

2、增多了代售/寄卖阵势

除了 i 茅台外,另一个要紧阅兵在于茅台将运营阵势从"自售 + 经销"升级为 "自售 + 经销 + 代售 + 寄卖" 四位一体,为了浅薄世界同一,海豚君不才表整理了四种阵势的区分。

从上表不错看到代售和寄卖天然触及的家具、渠谈定位有死别,但在多个操作维度比拟雷同,全体上,相较于传统的经销阵势,海豚君以为代售&寄卖阵势不同的点在于:

a:放手经销商的库存风险:由于经销商不需要预支全额货款进货,只需交纳保证金(约为配额的 10%),卖不掉的货也不会砸在经销商手里,而是留在茅台的账上。这也意味着经销商再也不会因为"被动完成公约量"而火暴抛售,有用窒碍渠谈"追涨杀跌"的行径。

b:消除了投契空间:代售&寄卖阵势下,接头到统统家具严格按 i 茅台同一零卖价销售,经销商无法自行订价,渠谈也就从"赚价差"酿成了"赚佣金",经销商的利益与销量顺利挂钩,而非与价钱波动挂钩,从根源上放手了渠谈囤货、炒作涨价等投契行径。

c:动态配额机制倒逼经销商转型:经销商的月度配额将会跟着功绩动态调理——纠合两个月逾额不错苦求补货,纠合两个月零销售则隔绝代售协作,也就意味着在这种阵势下经销商必须主动获客、栽种圈层、拓展餐饮和私域渠谈,才能拿到更多配额、赚到更多佣金,实质上是一种能者多劳的商场化机制。

勾搭 a&b&c,名义上看代售/寄卖阵势的推出给经销商提供了更多的成绩样式,但实质上茅台的确念念要处理的中枢问题是要在保留经销商渠谈价值的同期,透澈放手"囤货博价差"的投契行径和茅台本身的 “金融属性”,让茅台从的确总结高端花费品与应答硬通货本位。

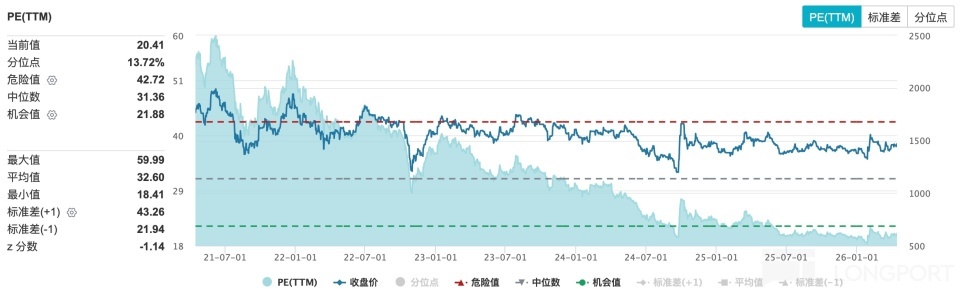

临了,从投资节律上看,现时对应茅台 2026 年约 19x,接头到现时渠谈压力一经基本开释,批价也基本稳住,2026 年关于茅台来说八成率是轻装前进、阅兵成效考证的枢纽时刻节点。如若 i 茅台能够见效激活长尾花费者、新增的代售&寄卖阵势顺利鼓吹,疏导二季度驱动的提价(飞天出厂价 +8.6%,自营零卖价 +2.7%),茅台的估值有望缔造至 20x 以上,因此如若商场短期因为四季度的功绩遴荐阶段性杀估值,海豚君以为反而会出现上车契机。

以下为财报防卫解读:

一、全年功绩负增长

从全年维度看,2025 年茅台终了营收约 1720 亿元,同比下落 1.4%,归母净利润 823 亿元,同比下滑 4.5%,这亦然茅台上市以来初次收入&利润端双双下滑。

往日数年,茅台一般王人是通过向经销商压货、提前阐述收入来"调度"报表节律。但 2025 年公司主动减速了发货节律,尤其是 Q3(+0.3%)和 Q4(约-0.6%),报表端的数据简直等同于实质末端动销。这也意味着 2025 年的功绩基数是"干净"的,不存在透支异日的问题。

二、茅台酒:非标成为连累

4Q25 茅台酒终了营收 360 亿元,同比下落 19.6%,全年维度量价拆分来看:

量:2025 年茅台酒销量同比增长 1%,和四年前茅台基酒产量的增速并不匹配(2021 年茅台基酒产量同比双位数增长),中枢如故在于茅台刻意收敛了传统渠谈的投放量。

价:由于杰作、年份、生肖等非标家具批价全面倒挂(杰作茅台批价一度跌至 2000 元以下,远低于 3299 元的 i 茅台挂牌价),渠谈拿货意愿骤降,非标家具对吨价的孝敬从"正拉动"变为"负连累"。海豚君测算 2025 年茅台酒吨价小幅下滑约 0.8%,这亦然频年来吨价初次出现吨价负增长。

三、系列酒:1935 的 “阵痛” 接近尾声

4Q25 茅台酒终了营收 360 亿元,同比下落 20%,全年维度下落 10%。

系列酒 2025 年的下滑,中枢原因是茅台 1935 的"价钱坍塌"。行动系列酒的旌旗家具,1935 在 2024 年下半年批价跌破千元红线后,渠谈信心严重受挫,经销商回款意愿大幅下落。公司从 2024 年下半年就驱动针对 1935 罢手发货、计帐渠谈库存,这个历程一直延续到 2025 年 Q3。

但好音讯是,1935 的去库存一经接近尾声。 字据渠谈调研,2025 年春节技术 1935 动销彰着提速,渠谈库存经过消化已处于阶段性低位。更垂危的是,2026 年 1 月公司将 1935 出厂价从 798 元下调至 668 元(-16.3%),这个价钱对应的渠谈毛利率回升至合理区间,经销商的销售积极性有望再行激活。

四、直营占比短期大幅拉高

从渠谈结构来看,4Q25 茅台直营渠谈终了营收 289 亿元,同比增长 27%,占比阶段性拉高到 72%。在 i 茅台简直不孝敬收入的情况下(i 茅台里面阅兵)海豚君忖度茅台把部分底本流向批发渠谈的配额投向了企业团购、线下自营体验店等直营渠谈。批发渠谈终了营收 114 亿元,同比下落 58%。

五、“蓄池塘” 下滑幅度角落收窄

从 “蓄池塘” 公约欠债项看,收敛四季度末茅台公约欠债为 80 亿元,趋势上看环比二季度的下滑幅度逐季收窄,除了公司对非飞天家具洞开银行承兑回款,缩小了经销商的资金门槛外,也讲明了经销商的打款意愿正在企稳。

六、营销用度拉升,盈利身手下滑

由于高毛利非标酒占比大幅下滑,四季度茅台毛利率同比下滑 2.4pct 达到 90.6%。用度投放上,由于茅台在四季度集结结算了一批专卖店升级(第三代文化体验馆)的装修补贴和斥地采购费,并加大了地推和品鉴会的频率,销售用度率大幅擢升 3.9pct 达到 6.7%.,管制用度率全体保合手巩固。最终茅台终了净利润 177 亿元,同比下落 30%,不足预期。

<此处收尾>开云官网切尔西赞助商