首页

首页开云体育导致下旅客户需求下修-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

蓝念念科技(300433.SZ/06613.HK)一季度同比由盈转亏,名义上看是受汇率浮亏影响,但也暴清爽客户采集渡过高、大家化布局滞后的风险,让这家“果链”龙头在转型要害时刻靠近严峻教师。

财报自大,蓝念念科技一季度营业收入141.4亿元,同比着落17.13%;归母净利润由前年同期的盈利4.29亿元转为耗费1.50亿元,同比着落134.88%;成见性现款流净额20.14亿元,同比着落23.44%。

对比立讯精密(002475)同期归母净利润两位数增长,更标明蓝念念科技阑珊富饶的大家化产能缓冲和客户多元化撑抓,突显客户采集渡过高风险痼疾。

汇兑耗费

仅汇率波动一项,蓝念念科技就与2025年同期拉开了约5亿元的利润差距。2026年一季度,东说念主民币兑好意思元从前年同期的7.2傍边快速增值至6.9近邻,单季升幅卓越4%。

受此影响,公司财务用度同比增长443.38%,远期结售汇估值损失更是同比着落989.13%。若剥离这部分非成见性的汇兑扰动,公司一季度的实践成见性净利润与2025年同期基本抓平。

蓝念念科技的说法也有其现实基础。公司外洋收入占比卓越55%,而分娩成本中以好意思元计价的材料占比不高,东说念主工、折旧及制造用度占比高。这种“收入端好意思元、成本端东说念主民币”的结构,自然使其清楚在汇率风险敞口之下。

然而,将耗费全王人仇怨于汇率,偶合避讳了一个更实践的问题:大家化产能布局的滞后。

汇率波动从来不是中国电子制造业的新命题。同处“果链”的立讯精密一季度相同靠近汇率扰动,但其同期归母净利润录得同比20.24%的增长。

立讯精密也并非莫得收到外汇商场的冲击。2026年一季度,立讯精密公允价值变动收益为2.2亿元,主要来自远汇避险及搭理业务公允价值变动。两家企业的永诀在于外洋产能的对冲材干不同,立讯精密比年来在越南、泰国、墨西哥等地大领域部署分娩基地,已初步酿成“好意思元收入掩盖好意思元成本”的自然对冲机制。

(来源:立讯精密一季度报)

反不雅蓝念念科技,尽管在越南、泰国、墨西哥亦有工场落子,但外洋产能的质料与领域远未酿成有用的汇率“防火墙”。越南工场运营八年产能爬坡冉冉,泰国工场仍处于诞生期,墨西哥工场的定位仅限于新品开辟与打样。

蓝念念科技对此亦心知肚明。

2025年4月,蓝念念科技董秘修起投资者称“承袭积极主动的策略叮咛东说念主民币兑好意思元汇率波动”,但从最终后果来看,这些策略未能全王人对冲汇率波动影响。

自然,外洋建厂也不是一件易事。这极少由立讯精密的回复就可见一二。立讯精密在功绩讲明会中提到,除东南亚地区外,公司外洋其他全新厂区的诞生王人比较严慎。墨西哥资源尤为挣扎稳,故一般王人在原厂区基础上扩建。是以,短期内,蓝念念科技想凭借外洋布局实质性对消汇率波动,相同尽头长途。

结构风险

蓝念念科技与立讯精密的一降一升并非惟恐,互异的中枢还在于供应链空间纵深与客户结构弹性以及收入结构的不同。

收入结构上,2025年年报自大,智高东说念主机与电脑类业务占蓝念念科技总收入82.23%,是其中枢业务。但一季度存储芯片价钱激增,中低端手机品牌被动削减订单。OPPO、vivo、小米(01810.HK)接踵对部分机型加价300-500元,但加价空间有限,利润浅近的中低端机型堕入"不涨则亏,涨则失量"的窘境。

最终在出货端,IDC数据自大2026年一季度大家智高东说念主机出货量同比着落4.1%。这恰是蓝念念科技的盈利痛点地点。

据蓝念念科技在投资者调研中的讲解,一季度功绩下滑主要缘于三重压力,其中之一恰是浮滥级存储严重缺货加价,导致下旅客户需求下修,整机拼装业务、结构件和功能模组王人受到影响。

(来源:蓝念念科技投资者研究行径纪录表)

对比立讯精密,2025年浮滥电子业务全年营收2642.66亿元,占总营收79.52%。但立讯精密指出,公司高出了手机、TWS耳机、智高东说念主表、智能音箱、Vision Pro代工、AI PC、端侧AI硬件等多个结尾品类。而蓝念念科技则依托大家浮滥电子玻璃盖板龙头上风深度绑定头部手机与PC品牌客户。

再从客户采集度的变化来看,据2025年年报,蓝念念科技前五大客户共计销售额占年度销售总和的81.64%,其中第一大客户苹果(AAPL.O)孝顺销售额334.91亿元,占比45.01%;第二大客户孝顺销售额206.17亿元,占比27.71%。

自然来自苹果的营收占比较2022年的70.96%已有明显着落,但仍处于较高水平,意味着蓝念念科技仍靠近较高的成见风险。公司自己亦在年报中提到,"如若主要客户不成不竭与历史相似的水平相助,将对成见功绩产生显贵影响"。

与之酿成对比,2025年立讯精密前五大客户共计销售额2161.71亿元,占年度销售总和的65.04%,其中第一大客户销售额1883.81亿元,占比56.68%。

拉永劫期轴来看,立讯精密第一大客户的收入占比已从2022年的73.3%、2023年的75.24%、2024年的70.74%,逐级降至2025年的56.68%,三年间累计着落超16个百分点。与此同期,前五大客户共计占比也从2022年的83.1%同步回落至2025年的65.04%,这意味着立讯精密在主动镌汰客户采集度。但立讯精密上游供应链采集度相同偏高,原材料加价、供应中断等风险也终止漠视。

客户采集度的变化也折射出两家公司在浮滥电子产业链中截然有异的业务深度与广度。立讯精密董事长王来春在功绩讲明会上陈说了公司的"大家产能布局"与"垂直整合材干",前者使其制造河山掩盖大家五大洲、领有百余个分娩基地,后者齐备了从原始盘算到全人命周期量产的相连。

正因如斯,尽管相同承受存储加价、大量商品加价与外汇波动的三重压力,立讯精密有用对冲了传统浮滥电子业务的阶段性波动。

比较之下,蓝念念科技在浮滥电子产业链中的变装更为采集。自2007年起,蓝念念已深耕苹果盖板玻璃领域逾19年,在玻璃、金属件等领域辘集深厚。在2026年发布的苹果首款折叠屏手机中,蓝念念科技更进一步,手脚UTG超薄柔性玻璃的供应商,为苹果供应UTG玻璃、PET膜、玻璃支架、3D玻璃盖板等中枢结构件,公司称该姿色价值量高,份额开头。

但这种深度绑定的相助方式在顺境中不错放大收益,而逢大客户调养采购策略或浮滥电子周期下行,风险就会同步大增。

增量耐心

大开蓝念念科技2025年年报不错看出,公司对新业务的参加不可谓不深爱。全苍老本开支高达94亿元,同比增多31亿元,创下比年新高,主要用于高端新品工艺升级、外洋基地诞生及新兴赛说念产能诞生。

况兼,在计策方进取,蓝念念科技2024年表述尚为"浮滥电子+智能汽车+东说念主形机器东说念主"三线并进;到2025年年报,已扩展为AI智能结尾、具身智能、AI工作器、生意航天四大板块。

在具身智能机器东说念主领域,蓝念念科技2025年东说念主形机器东说念主和四足机器狗全年出货量过万台,子公司蓝念念智能机器东说念主齐备营业收入超10亿元。更值得翔实的是,在2026北京亦庄东说念主形机器东说念主半程马拉松赛场上,荣耀机器东说念主“闪电”以48分19秒夺得冠军,而撑抓这批机器东说念主完赛的132款中枢金属结构件,全部由蓝念念科技提供。

在AI工作器领域,蓝念念科技已酿成"结构件+液冷+存储"的全链条家具矩阵。生意航天领域,航天级UTG柔性玻璃已进入国表里头部客户考据阶段。

蓝念念科技在营收中枢维持智高东说念主机和电脑类业务萎缩的情况下,自然在AI工作器、生意航天等新兴领域有所布局,但尚处于参加阶段,未能对消传统业务下滑的影响。公司也在年报中坦言:“2026年上半年仍处于转型过渡期,下半年才有望采集开释。”

高参加并不就是快产出。比较立讯精密,蓝念念科技新业务的"出水速率"明显偏慢。

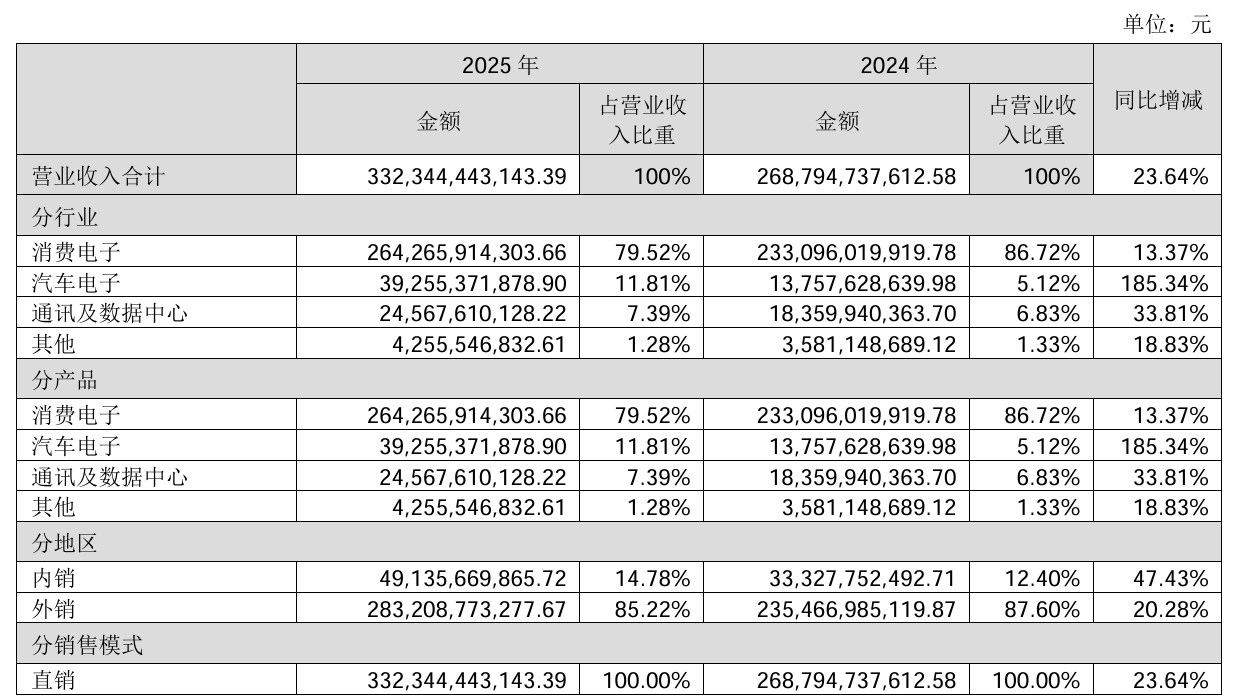

据立讯精密2025年年报,公司汽车电子业求齐备营收392.55亿元,同比增长185.34%;通讯及数据中心业求齐备营收245.68亿元,同比增长33.81%。立讯精密的汽车与通讯板块已从"新业务"成长为真的的增长引擎两项共计孝顺近640亿元增量收入。这两项业务占营收比重较2024年升高,但要真的成为营收的南北极,还有很长一段路。

(来源:立讯精密2025年报)

在数据中心方面,立讯精密也坦言研究业务发展大王人在低级阶段,契机挑战并存。但这也不错看出,立讯精密借助底层材干的拉通,进一步拓展了AI PC业务,同期,在数据中心铜光高速互联、散热和电源模块等领域获取了挫折冲突。

值得一提的是,立讯精密的大踏步转型,并非莫得代价。2025年年报自大,立讯精密全年营收同比增长23.64%,归母净利润同比增长24.20%;应收账款较期初增长48.76%至484.39亿元,存货增长33.53%至约442.48亿元,两者增速均显贵高于营收增速。

扩展带来的债务压力相同不可漠视。扫尾2025年末,立讯精密总欠债领域冲突2000亿元,金钱欠债率攀升至66.07%,有息欠债达937.75亿元,同比高潮55.01%。

2026年一季度,金钱端压力不仅莫得缓解,反而进一步加重。成见行径现款流净额转为净流出70.68亿元,应收账款/利润比例已达262.35%,货币资金对流动欠债的掩盖率降至64.8%。

换言之,利润表上的数字仍在增长,但金钱欠债表和现款流量表早已发出预警。

对比来看,立讯精密同期老本开支超170亿元,但营收体量约为蓝念念科技的4.5倍。折算下来,蓝念念科技单元营收对应的老本开支强度简直是立讯精密的2.3倍,即蓝念念科技每产生1元营收,需参加约0.126元进行老本扩展,而立讯精密仅需约0.054元。

自然,蓝念念科技作念的是玻璃盖板、UTG、金属中框等精密结构件,实践上属于材料科学和精密制造领域,与立讯精密的系统级拼装代工有着截然有异的成本结构。蓝念念科技智能结尾结构件毛利率终年高于15%,尤其是玻璃盖板这类高毛利、高工艺壁垒的业务,自然需要较高的老本参加来保监工艺开头。

更引东说念主温和的是,在如斯高的老本开支压力下,蓝念念科技依然选用了动听分成。2025年,公司年度分成加回购共计超25亿元,分成率达77.46%,近五年分成率51.68%,上市以来累计现款分成近100亿元。对比之下,立讯精密2025年度全年分成率仅约13.2%。

对此,立讯精密默示:“自公司上市以来,积极围绕浮滥电子、汽车、通讯等行业进行研发参加与产能布局,需抓续参加大王人资金以保抓竞争力。”

由此也不错看出,在存量利润池中,蓝念念科技要想同期知足"大领域参加新业务"和"高比例薪金推动"两种诉求,恒久来看,两者总有一边需要让渡。

两家公司的窘境,实践上是吞并起题的两个侧面:在产业链言语权高度采集于结尾品牌、外部冲击日益每每的时间,中国电子制造企业如安在"深度绑定"与"多元散布"之间找到最优解。

蓝念念科技刻下正站在新旧动能切换的弱点上。旧引擎的转速还是放缓开云体育,新引擎的焚烧却仍需恭候。94亿元的老本开支是真金白银的下注,东说念主形机器东说念主赛场上的夺冠则是一个隐喻——期间实力是有的,但要让赛场上的奖杯升沉为报表上的利润,还需要时期。